服务热线:0472-5316988

以下方式将便于您了解更多

或点击

公示日期:2017-06-22

编者按

1、《王者荣耀》引领竞技化潮流

2017 年 Q1 手游市场销售收入达 275.1 亿元,环比增长 19.7%,增幅达 2 年来最高,45 亿的季度增量创历史新高。

这些增量主要由《王者荣耀》所代表的竞技类手游所带来。

月流水 30 亿,日活用户 8000 万,单皮肤日流水 1.5 亿……《王者荣耀》带着一大堆令人咂舌的数据吹响了竞技类手游进攻的号角。

《战地指挥官》《魂斗罗:归来》也取得了不俗的成绩,使得“手游竞技化”成为普遍的趋势。

2、手游竞技化是存量市场的增长引擎

2016 年以来,随着移动互联网流量红利的消失,移动游戏从增量市场变为存量市场。移动游戏市场的收入增长会不会戛然而止?《王者荣耀》的超预期表现带来了新希望。

我们认为存量市场下移动游戏尚有较大增长空间,支点就是竞技化。

3、手游竞技化的四大效果

第一,促进 PC 端核心用户加速向移动端转移;

第二,促进产品长线运营,延长头部产品生命周期;

第三,加深移动游戏与电竞产业上下游的联系;

第四,激发线下游戏社交新常态,大幅度提高用户黏性和付费倾向。

但是,并非所有游戏厂商都会受益于手游竞技化,那些没有竞技类游戏经验、特色不够的开发商和发行商可能失去市场。

竞技类游戏特征及手游竞技化发展

1、竞技类游戏是指利用电子设备作为运动器械进行的、人与人之间的智力对抗运动。

竞技类游戏并非移动游戏的专属,早在 PC 游戏时代、主机游戏时代甚至街机时代就有不少经典的竞技类游戏产品,如《魔兽争霸 3》、《DOTA》、《英雄联盟》、《极品飞车》、《拳皇》等等。

2、竞技类游戏并不是一个单独的类别,而是许多游戏类别的集合。

严格的说,任何游戏都可以带有一定的“竞技”色彩,例如 MMORPG 里有 PK(玩家杀手)的设定,很多网游都有 PVP(玩家互相交战)和 PVE(玩家与 AI 交战)两条玩法路线。

但是,某些游戏类型天然地更适应竞技玩法,主要包括 RTS、FPS、RAC、FTG、MOBA、SPT、TCG、SLG 等。

3、RTS (Real-Time Strategy):即时战略游戏。

RTS 游戏是即时进行的,而不是策略游戏多见的回合制。

玩家通常会在游戏中调兵遣将进行实时对抗,而且带有资源采集、建设、兵员训练制造、交战等多个环节。

著名的 RTS 游戏有《红色警戒》、《魔兽争霸》、《星际争霸》系列等。

4、FPS (First-person Shooting):第一人称射击类游戏。

FPS 游戏中玩家通过第一人称视角射击敌对目标来进行对抗。

经典的 FPS 游戏有 PC 端的《反恐精英》(CS)、《穿越火线》(CF),移动端的《穿越火线:枪战王者》等。

FPS 是欧美主机玩家最喜爱的硬核游戏类型之一。

5、RAC (Racing Game):竞速类游戏。

RAC 以体验驾驶乐趣为游戏诉求,给以玩家在现实生活中不易达到的各种“飞车”竞速体验。

著名的 RAC 游戏有主机端的《极品飞车》《马里奥赛车》、PC 端的《跑跑卡丁车》等。

6、FTG (Fighting Game):格斗游戏。

FTG 通常有精巧的人物与招式设定,以达到一对一公平竞争的原则。

著名的格斗游戏有从街机时代就开始风靡的《拳皇》、《街头霸王》以及移动端的《影之刃》等。

7、SPT (Sport Game):体育竞技游戏。

SPT 游戏是现实中各种运动竞技的模拟,玩家会控制一个人物或者一支球队进行对抗。

著名的 SPT 游戏有主机端和 PC 端的《FIFA》《NBA2K》、《实况足球》系列以及 PC 端和移动端的《街头篮球》系列等。

某些 SPT 游戏也会在现实运动的基础上自创规则,形成混合运动,例如刚刚被腾讯引进中国的《火箭联盟》。

7、TCG (Trading Card Game):集换式卡牌游戏。

TCG 游戏是指偏向于卡牌策略的休闲竞技类游戏。

这类游戏处于竞技类与休闲类的交界处,因为缺少操作对抗有别于其他的竞技游戏,但又需要较强的策略思考来决出胜负。

暴雪的《炉石传说》和刚刚公测的《巫师之昆特牌》都属于此类。

8、SLG (Simulation Game):模拟游戏。

这是一个很大的门类,所有带有较强的策略性和模拟性的游戏都包括在内,可以细分为策略 SLG(《文明》《钢铁雄心》)、模拟经营 SLG(《模拟城市》《过山车大亨》)、沙盒 SLG(《我的世界》《饥荒》)、恋爱养成 SLG(《美少女梦工厂》《明星志愿》)等子类型。

其中,适合竞技化的主要是策略 SLG。策略 SLG 与 RTS 最大的区别是即时性不强,不考验玩家的操作速度,对大局观的要求更高。

9、MOBA (Multiplayer Online Battle Arena):多人在线战术竞技游戏。

MOBA游戏本来是 RTS 游戏与 RPG 游戏杂交的结果,这类游戏中玩家通常被分为两队,在分散的游戏地图中互相竞争,每个玩家都通过一个 RTS 风格的界面控制所选的角色。团队成员需要协作配合,英雄种类具有辅助、输出、法师、坦克等不同定位。

著名的 MOBA 游戏有 PC 端的《DOTA2》、《英雄联盟》以及移动端的《王者荣耀》。值得注意的是 2016 年风靡一时的《守望先锋》在 FPS 游戏的基础上融合了 MOBA 游戏的英雄职业区分、技能 COMBO 等元素,带有很强的 MOBA 特色。

10、不同类型的的电子竞技类游戏虽然在玩法风格上有极大的区分度,但都具有以下共同特征:

(1)具有较强的 PVP(玩家对玩家)对抗性;

(2)具有较高的实时策略性,即策略的产生到成功执行有即时性要求(但是并不代表一定是即时制,也可以是快节奏的回合制);

(3)有明确的胜负判定方式;

(4)胜负结果主要依赖于玩家的即时策略或操作,而不是前期的投入(无论是时间投入还是金钱投入)。

11、如果游戏产品不能达到以上四项要求,则其竞技性就会大大减弱。

比如《皇室战争》在 2016 年推出初期曾经风靡一时,却由于其卡牌等级与属性关联较高,氪金的深度影响了玩家即时策略和操作的重要性,导致不同付费深度玩家之间的平衡性得不到保证,竞技性受到了一定程度的影响。

我们接下来还会提到一些使用竞技游戏的玩法框架,但是内在却十分依赖玩家前期时间和资金投入的产品,这类游戏本质上并不是竞技类产品。

12、竞技类游戏需要公平竞争才能带给玩家成就感,这就与传统网游的“氪金变强”路线发生了根本冲突。

如果不给氪金玩家某些优待,玩家就没有付费的冲动;如果给了氪金玩家太多优待,游戏就失去了公平性。

如何把握其中的分寸,是游戏开发商和运营商共同的挑战。这也是在《王者荣耀》以前,竞技类手游迟迟无法成为市场主流的根本原因。

13、正所谓“与人斗,其乐无穷”,竞技类游戏由于高同步、强对抗等特点深受玩家的喜爱。但也因此对设备和网络环境拥有较高的要求。

FPS 的 3D 沉浸感、MOBA 的实时打击感等都对设备和网络有着很高的标准。

王者荣耀为了舍弃了更加通用的状态同步而采用逻辑压力更大的帧同步来保证游戏的实时打击感,足见优秀的 MOBA 产品对实时表现标准的苛刻。

14、硬件和网络环境的高要求,导致移动游戏市场早期很难产生精品的竞技类重度手游。

2015 年的《虚荣》在画面及玩法表现上都非常棒,但却因为高延迟、常断线等技术问题而未能取得预期成绩。

而近几年移动手机性能的迅速提高和 4G 网络、户外 WIFI 的大力发展无疑为手游竞技化提供了非常好的环境,使移动竞技类产品的爆发成为可能。

15、移动竞技类产品由于依托于移动设备,与其他终端上产品相比拥有独特的优势。

移动竞技类游戏入门相对 PC 端电竞而言更加的简单,在兼顾专业化的同时扩大了用户群体,增加了用户渗透率。

同时,移动电竞每局的时间平均在 15 分钟以内,照顾了玩家对碎片化时间的利用,方便的使用方式和更高的社交属性有利于提高玩家的参与度和付费倾向。

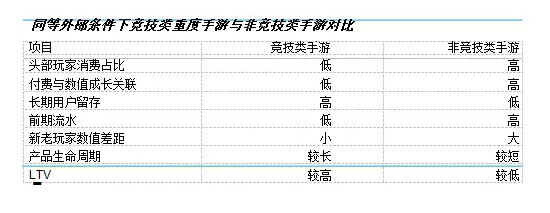

而相对与非竞技类重度游戏(例如 MMORPG)而言,竞技类手游产品由于其强社交性、高观赏性等优势往往拥有更高的用户留存率,在长期 LTV (life time value)的表现上会更好。

随着技术条件的成熟和研发商投入的加大,竞技类精品手游不断诞生,手游电竞化将为存量市场下移动游戏的继续增长提供新的支点。

竞技化精品带来端游核心用户的进一步迁移

1、在端游市场进入成熟期后,电子竞技产品的强势表现维持了端游市场的稳定增长。

2014—2016 年英雄联盟连续三年成为 PC 端收入最高的游戏,即使是在受到守望先锋冲击的 16 年依然获得了 17 亿美元的收入,而紧随其后的则是 CF 这款 FPS 类的竞技类游戏。

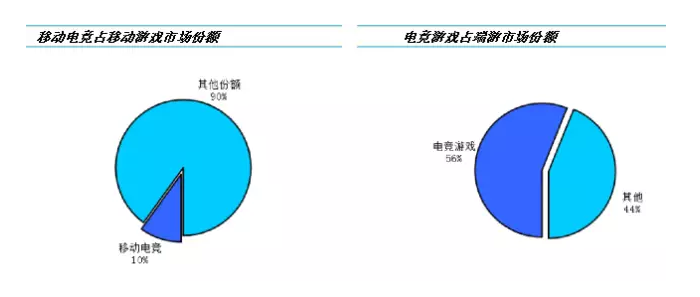

2、2017 年 1 月 IDC 的报告显示,2016 年中国移动电竞类游戏收入约 171 亿元,占移动游戏市场收入比例从 2015 年的 10%上升到了 20.9%。但相对于端游市场 327 亿元、56.1%占比而言,尚有较大增长空间。

3、自 2015 年传统端游 IP 改编手游开始后,移动游戏重度化使得部分 PC 端核心用户向移动端迁移。

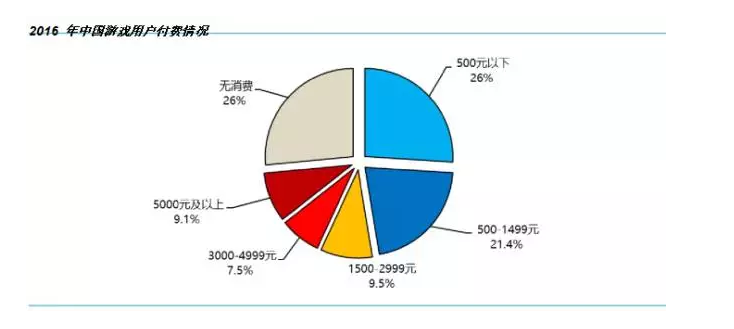

这使得移动游戏整体的付费率和 ARPU 值(每用户平均收入)得到了很大的提高据伽马数据统计 2016 年,移动游戏用户付费占比超过 3/4,全年付费超过 1500 元的玩家占比超过 26%,这在移动游戏市场早期是难以想象的,2014 年移动游戏玩家付费比例不到 25 %平均付费只有 63 元。

而随着手游竞技化的进展,精品移动竞技类产品会继续出现,并进一步促使 PC 端核心用户向移动端迁移。核心用户良好的付费习惯将为移动游戏市场的持续繁荣提供支撑。

手游竞技化带来头部产品生命周期的延长

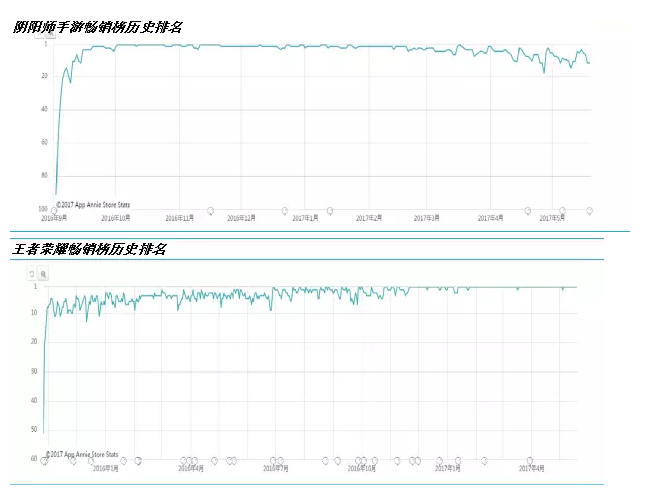

2016 年 4 季度阴阳师持续霸占 APP Store 畅销榜。然而到了今年 1 季度,各种消息的主角却变成了王者荣耀,而阴阳师则跌出了畅销榜前五。

我们不禁思考,为什么王者荣耀最终坚持在榜首的是 15 年上线的王者荣耀,而不是 16 年下半年上线的阴阳师?

实际上,在 16 年王者荣耀 DAU 第一次到达 4000 万时就有人提出过类似的问题,为什么 MOBA 类产品成功的是《王者荣耀》而不是更早入场的《乱斗西游》?

影响因素有很多,但根本原因还在于产品本身的设计。

传统重度类手游,无论是卡牌、MMO 还是 ARPG,都将付费与内容体验进行了较深的捆绑。

这样的数值框架下,玩家的付费会比较前置,头部玩家的 ARPU 被最大化,产品前期流水能够得到较好的保证。

然而,随着版本更迭,付费深度加深,产品生态会受到较大的影响,用户流失会比较高。

手游竞技化恰恰改变了这一情况。

成熟的竞技类手游,是重玩法轻成长、付费对竞技的影响较轻的。在这样的游戏中,超 R 玩家和大 R 玩家对游戏整体的占比会较低。

尽管在前期流水表现上会不如传统的重度类手游,但是用户留存会更高、游戏生命周期会更长,最终 LTV(生命周期总价值)会更好。回过头再来看前面提到的两个问题。

问题 1:为什么一季度爆发的是王者荣耀而不是阴阳师?

阴阳师确实是一款非常优秀的 RPG,在游戏内容和数值的把控上都非常的出色,但其并没有脱离传统非竞技类游戏的内在框架。

阴阳师的玩法是基于内容消耗的,随着游戏时长的增加,游戏已有的内容会被不断消耗。这就要求产品通过版本更迭提供新的内容来满足玩家。

长远来说,这种框架会容易产生两类问题:

一方面连续不断的版本更新需求会对工作室和运营产生很大的压力,容易造成技术性问题,去年阴阳师出现的业原火 Bug 很大程度上和过于频繁地推出新内容有关。

由于游戏内容与玩法、数值密切相关,一旦出现内容 bug,就会严重伤害竞技环境。

另一方面,RPG 玩家的目标与数值产出密切相关,随着付费的深入,兴奋点会被逐步释放,这也需要补充新的追求目标。

例如阴阳师中大家都会去追求 SSR,当 SSR 依次被抽到后,玩家就需要有新的目标。

由于追求目标是付费关联的,新增内容若在数值上没有明确优势就很难调动玩家的积极性,而若有明显的性价比提升则会让玩家为前期已付费内容感到不值,

同时会打击新增玩家对前期内容的需求。这一情况不局限于卡牌类 RPG,所有传统 RPG、ARPG 等类型中装备更新、新增成长线都存在类似的问题。除非游戏改用买断制(如《暗黑破坏神》系列)或时间付费制(如《魔兽世界》),这个问题不可能得到圆满的解决。

网易显然意识到了这个问题,希望推出一些非数值型的付费点,让玩家的兴奋点不要太快释放。

2016 年圣诞节前后,《阴阳师》推出了“山兔大暴走”副本,该副本的通关奖励是山兔皮肤和头像框,对玩家成长没有直接帮助。

然而,由于难度过大、奖励低于玩家预期,“山兔大暴走”成为《阴阳师》最被人诟病的副本,不但没有提高玩家活跃度,反而使许多玩家离开了游戏。

《阴阳师》今年春节以后玩家活跃度骤降,与网易寻找“非数值型兴奋点”失败有直接关系。

而以《王者荣耀》为代表的成熟竞技类游戏则不存在此类问题,玩家游戏时长积累的只是操作的熟练度,付费得到的是英雄解锁和皮肤外观等对数值影响微乎其微的内容。

虽然前期的流水不会有非竞技类重度手游那么亮眼,但游戏生态更容易被养起来。而玩家的追求目标更多的是自身操作的提高,对内容更新依赖较低。

版本更迭的需求大部分只是商业化活动,开发压力相对较低,新添英雄只要在技能数值上做到平衡就不会对已有生态造成较大的冲击。

一个有趣的问题是:为什么《阴阳师》开发皮肤、头像框等“非数值付费点”失败了,《王者荣耀》却成功了?我们认为,这是后者的竞技性导致的。

在 PVP 比赛中,稀有的英雄、酷炫的皮肤对敌人是一种威慑,对队友则是一种炫耀,能够大幅度提高玩家的成就感。

在 PC 端,竞技类 FPS《守望先锋》的内购全部是皮肤、专属台词、喷漆等与游戏数值无关的项目,一样取得了不俗的成绩。

而在《阴阳师》中,皮肤、头像等虽然能够让组队刷副本的队友看到,但是效果并不明显,玩家追求的意愿不高。

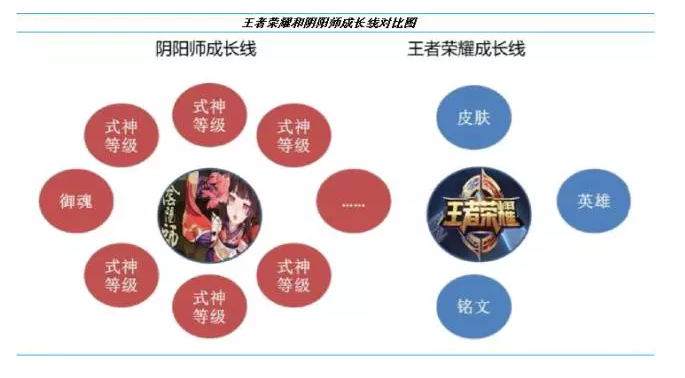

通过对比《王者荣耀》和《阴阳师》的游戏成长线,可以清晰地看到前者成长构成非常简单,并且与数值关联较小,这也是竞技类游戏与非竞技类游戏的显著区别。

问题 2:为什么手机 MOBA 类游戏最终成功的是《王者荣耀》而不是率先入场的《乱斗西游》?

《王者荣耀》并不是最早进入手游市场的 MOBA 类游戏,此前和同期还有《虚荣》、《乱斗西游》、《全民超神》等类似产品。

实际上,网易在 MOBA 类移动游戏上的布局要早于腾讯,被冠以“第一款 MOBA 类手游”称号的《乱斗西游》还曾在 2014 年登顶 iOS 畅销榜,但是旋即随着版本的更迭,用户大量流失,2015 年下半年开始就再没进入过畅销榜前十。

《乱斗西游》之所以未能像《王者荣耀》一般长期稳定,是因为其前端玩法上虽然套用了 MOBA 类游戏的竞技形式,但其内在框架还是没有脱离非竞技类重度游戏(尤其是 MMORPG)的基因。

本质上《乱斗西游》仍是一款基于推图的数值成长类游戏。其内丹和升星系统虽保证了游戏前期可以有客观的收入,但却也影响了后期新老玩家竞技对抗的平衡性。

因此,《乱斗西游》的竞技化是不完全的,这也是为什么最终成功的是《王者荣耀》而不是《乱斗西游》的原因。

任天堂作为全球最资深的游戏开发商兼发行商之一,在竞技化方面的成败也耐人寻味。

该公司旗下的《马里奥》《精灵宝可梦》《火焰纹章》《塞尔达传说》等系列都风靡全球,可是都不属于竞技类。

多年以来,任天堂一直在扶持《精灵宝可梦》的竞技对战,还创立了全球线下赛事,可是玩家热情并不高。为什么?因为要赢得《精灵宝可梦》对战,必须经过漫长的培育和训练过程,门槛极高,节奏极慢;热衷于此道的多是职业玩家而非普通玩家。

与此相反,同属任天堂的《马里奥赛车》因为简单的规则、较低的进入门槛和较多的操作变化,反而在竞技化方面取得了更大的成就。

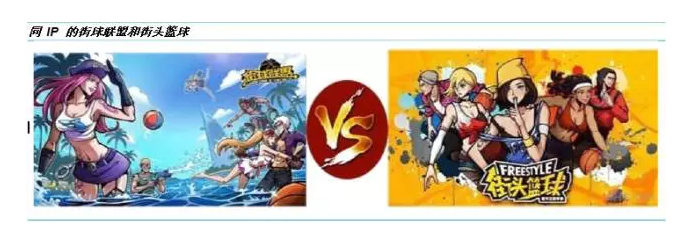

手游竞技化确实可以延长产品的生命周期,通过长线运营来提高产品的LTV。通过《街球联盟》和《街头篮球》这两款产品的对比,可以更清晰地看出这一点。《街球联盟》和《街头篮球》表面上非常相似。

两者都是 3V3 街球 IP 的产品,在画质表现、流畅程度甚至画面风格等方面都很接近,玩家很容易将它们误认为同一个系列的游戏。

但是两者的设计思路确是不同的,《街球联盟》走的是传统非竞技类手游的模式:有较多的成长线,PVE 推图和 PVP 对战的自动化都非常高,主要是后台数值的比拼。

《街头篮球》则是一款竞技类手游,其成长线只有涂鸦和时装两条,核心内容是 3 V3 的实时协作对抗。所以,《街球联盟》虽然有一定的用户黏性,却不利于扩大玩家群体,也不利于实现公平即时对抗,而《街头篮球》可以。

我们对这两款街球 IP 产品在 APP Annie 中全品类和游戏类的排名进行了对比。可以看到,非竞技类的《街球联盟》虽然前期表现出色,但是在一个月后就经历了大幅度的下滑,游戏类排名跌至 200 名,全品类更是直接跌出了 800 名。

而竞技化的《街头篮球》的表现则相对稳定些,该产品在 2017 年 1 月上线一个月后游戏类排名稳定在前 30,全品类稳定在 150 名左右,上线 4 个多月后还能维持前者上线一个月后的成绩。

可见手游竞技化确实可以拉长产品生命周期,为产品的长线运营提供基础。

MOBA 之后,SLG 或 RTS 会成为竞技类手游的主流吗?

作为 MOBA 游戏的《王者荣耀》掀起了手游竞技化的第一波热潮,投资者不禁要问:下一个爆款竞技手游是谁?什么类型的手游最有可能复制《王者荣耀》的奇迹?

显然,单纯的模仿《王者荣耀》是不可能成功的,后来者必须另辟蹊径。

上文提到过,许多类型的游戏都可以竞技化,包括 SLG、FPS、RTS、TCG 等。今年在 iOS 畅销榜上一度冲进前 15 名的《战地指挥官》就是一款 RTS+TCG 游戏。

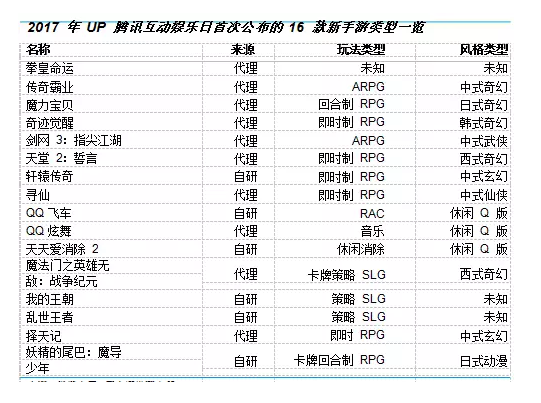

2017 年 UP 腾讯互娱日公布了 16 款新手游,其中有 3 款策略 SLG;同年的网易 520 游戏日公布了 13 款新手游,其中有 2 款策略 SLG、1 款 RTS。其中,腾讯已经将《乱世王者》确定为下半年的重头戏。

中小开发商推出的 SLG 数量就更多了。显然,游戏厂商将 SLG 和 RTS 视为下一阶段的重点,这两个类型确实适合双人或多人竞技。

早在 2013 年,策略 SLG《部落冲突》就引爆了全球热潮;2014 年,另一款 SLG《列王的纷争》在多个国家的 iOS 畅销榜登顶。

但是,这些 SLG并不强调实时对战,发展节奏较慢,PVP 对抗性不明显,不符合我们对“手游竞技化”的定义。

2016 年,《部落冲突》的开发商 Supercell 推出了《皇室战争》,以快节奏、即时性的双人对战为主打,一度登顶畅销榜,但是因为公平性不足而迅速衰落。

现在,游戏厂商吸取了经验教训,肯定会在 SLG 的即时性、对抗性和公平性方面有所突破。

例如,《部落冲突》今年 5 月的改版就大幅度加强了即时对抗的“团战”元素,我们相信腾讯、网易两家的后续作品也会遵循这个思路。

与《王者荣耀》等 MOBA 游戏相比,SLG 的复杂度较高,对大局观的要求较高,理论上可以有更长的生命周期和更高的用户黏性。

然而,SLG 的入门一般都慢于 MOBA:一个轻度玩家可以在 15 分钟内掌握《王者荣耀》的基本技巧,却可能要花大半天去学习《部落冲突》。

传统 RTS 的门槛就更高了,《星际争霸》系列的微操作是入门级玩家的噩梦。如何平衡轻度玩家和重度玩家、做到“入门容易精通难”,对游戏厂商来说是一大挑战。

除了 SLG 和 RTS, RAC(竞速)和 SPT(体育竞技)也可能成为引领下一波竞技化潮流。

腾讯独家代理的 PC 端游《火箭联盟》在国内拥有数百万玩家,著名的《FIFA》《NBA2K》《实况足球》系列虽然没有开设国服,但是都有深厚的粉丝基础。

在手机端,《街头篮球》《腾讯桌球》受到了部分玩家的青睐。今年腾讯公布的《QQ 飞车》、网易公布的《潮人篮球》有可能加强 RAC 和 SPT 在手机端的热度。

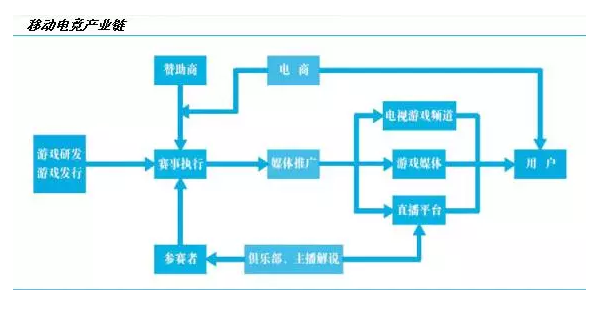

手游竞技化带来移动电竞产业链上下游的反哺

移动电竞是指利用移动电子设备作为运动器械进行的、人与人之间(PVP)的智力对抗运动。竞技类手游的研发和发行是整个移动电竞产业链的基础,此外还包含赛事执行、媒体推广、俱乐部、赛事直播平台等内容。

手游竞技化对与整个移动电竞产业来说至关重要,精品竞技类手游的产生是整个移动电竞繁荣发展的基础;如果没有持续的精品手游产生,就不会有玩家群体的扩大、用户黏性的增加,也不会有足够的电竞观众。

手游竞技化促进了移动电竞产业链各环节的进一步发展,与此同时,手游竞技化也带来了移动电竞产业链各环节对移动游戏市场的反哺。

赛事:随着人口红利消失,移动游戏市场进入存量博弈,游戏厂商逐渐注重以品牌建设吸引用户,通过精细化运营来延长游戏生命,而移动电竞赛事的举办正是一种有效的品牌宣传和提升用户粘性的方式。

腾讯的 TGA、KPL,英雄互娱的 HPL 以及巨人网络的 BPL 等都是非常好的例子,通过电竞赛事的举办用户粘性得到提高,游戏生态得到优化。

选手和俱乐部:草根竞技明星能够为游戏增加更多的话题,也是电竞赛事的主要参与者。

与成熟的体育比赛不同,今天的电竞产业还是草根选手一夜成名的时代,并没有被少数职业明星垄断。

俱乐部是选手进入职业比赛的主要通道,为选手提供职业化的训练以及相应的商业运作。

选手和俱乐部是竞技产品和相关赛事的血液,他们从职业化的角度研究竞技类产品,为竞技类游戏玩家提供观赏和学习的内容。

直播平台:在手游竞技化的趋势下,各大直播平台纷纷布局竞技类手游的直播。

直播平台聚焦竞技类手游,一方面可以使得手游产品得到更多的关注形成流量反哺,另一方面还可以形成粉丝生态,创造 UGC 内容,进一步加强游戏的用户粘合度。

传统上,PC 端游直播已经有很大的粉丝基础,然而手游直播的用户盘子明显更大;《DOTA2 》《LOL》经过多年的发展,在同一直播平台上的观看人数峰值一般只有 400 万人左右,而《王者荣耀》诞生一年多之后就轻松地追平了这个纪录。

专业的 PGC 制作方: 游戏媒体、电视游戏频道等专业的 PGC 制作方带来更多专业的电竞内容,为竞技类游戏产品增加了热度。

与秀场类、生活类直播相比,游戏直播的专业性更强,垂直程度更高,PGC 制作方带来的附加值更大,产业分工也更精细。

精品竞技类手游支撑移动电竞市场发展的同时,移动电竞也为移动游戏市场带来了赛事、俱乐部、直播平台以及专业的 PGC 制作方等多方位的反哺,为移动游戏市场的增长提供动力。

就像电影行业,电影作品的上映促进了明星经济和周边市场的活跃,而明星和周边产品反过来又促进了观众去电影院的热情。

今天,移动游戏行业仍然处在发展阶段,没有形成成熟的生态系统。移动电竞的崛起,有望使移动游戏行业“生态化”“多元化”,成为有更多人关注的“主流娱乐内容”。

手游竞技化激发线下游戏社交新常态

随着手游竞技化的进行,手游已经成为新一代的社交方式。

传统的社交可能是吃个饭、洗个脚、唱个歌、看个电影;如今对于很多还在念书的学生、以及生活在娱乐方式比较匮乏的三线以下城市的“小镇青年”来说,一起“开黑”打个《王者荣耀》已经成为一种新的社交方式。

如果打的好,自然受到朋友尊重,如果打的不好也没有关系,大家说说笑笑还可以继续开始下一盘。以《王者荣耀》为代表的竞技类手游,是当前中国性价比最高、最轻松、最有灵活性的社交娱乐形式之一。

多年以前,PC 端的《DOTA》《英雄联盟》《穿越火线》也曾经引领社交娱乐潮流,成为大学宿舍社交和网吧社交的第一选择。但是,PC 端竞技游戏必须有固定的场地,无法随时随地“开黑”,而且对女性玩家的吸引力不足。

手机竞技类游戏克服了 PC 端的诸多不便,灵活性极高,男女比例、年龄比例都比较平衡,社交化程度远高于 PC 端的前辈。

根据 QuestMobile 统计的巅峰 DAU 和用户单日使用时长,中国玩家每天在《王者荣耀》这一款游戏上花的时间是《阴阳师》的 6.8 倍,是《梦幻西游》的 11.9 倍。

手游电竞化带来的线下游戏社交方式促进了游戏用户的活跃度。与人协作与人对抗一直是游戏快乐的来源,而茶余饭后与朋友开个黑无疑更能放大这种快乐。

这或许也是其他重度类游戏的 DAU 在一两千万就遇到天花板,而王者荣耀的 DAU 则能够一路飙升到 9000 万的原因。

手游竞技化对移动游戏市场整体格局的影响

在手游竞技化初期,有人提出:竞技类游戏或可成为中小厂商在“红海”中突破大厂封锁的路径。在端游 IP 移植成风、MMORPG 遍地的市场上,精品竞技类产品确实有可能成为中小厂商弯道超车的通道。

然而,手游化竞技化过程虽然给一些研发能力较强的中小开发商创造了一定的机会,但并没有影响市场寡头化的进程。

手游重度化过程中,市场“马太效应”一直在加剧,竞技化并不会打断这一趋势。相反,由于竞技类手游前期 ARPU 值得不到较高的保障,并且需要较高的活跃人数来支撑游戏生态,大厂仍具有更多的优势。

通过统计近半年的 iOS 畅销榜集中度(集中度 N 代表榜单前 N 款产品占整个榜单流水的百分比)情况,可以看到手游竞技化进程下头部产品占比仍在提高。

根据《2016 年游戏产业年会》报告显示,腾讯占据手游发行市场的份额为46.6%,网易的份额为 21.86%,两者市场份额之和超过了三分之二。

下面,我们深入分析一下腾讯、网易两大巨头在竞技类手游方面的举措和储备。

通过对比腾讯网易旗下 iOS 和安卓行业渗透率(在统计周期内,该游戏的活跃用户数占手游行业活跃用户数的比例)前 30 名的产品构成情况,可以看到,腾讯网易在产品布局上是有较大差异的。

腾讯的产品覆盖面更广,而网易主要产品布局在重度游戏上。在轻度游戏上腾讯优势较为显著,然而在重度游戏上,特别是过去几年的主流品类 MMORPG 和 TCG 方面,腾讯并没有明显优势。

值得注意的是,腾讯在即时战略和体育竞技品类方面的布局明显要强于网易。随着竞技类手游会进一步挤压卡牌和角色扮演类重度手游的市场份额,这或许会帮助腾讯在重度手游市场上建立更多优势。

腾讯控股(700 HK):

《王者荣耀》的爆发为腾讯的业绩建立了新的护城河。

在手游竞技化的趋势下,腾讯会凭借其凭借社交入口优势继续高举高打,通过 QQ 和微信的社交生态巩固其在移动游戏市场的地位。

除了在即使战略和体育竞技等竞技类产品方面持续发力外,在非竞技类重度手游以及 PC 端游戏方面也做了充足的布局。

在腾讯互娱 2017 发布会上,我们看到了《传奇霸业-手游版》、《奇迹 MU-觉醒》、《剑侠情缘-指尖江湖》、《妖精的尾巴,魔导少年》、《魔力宝贝-手机版》等耳熟能详的 IP 产品。

通过《魔力宝贝-手机版》和《妖精的尾巴,魔导少年》“Q 版回合制”及“回合制 RPG”的定位可以看到腾讯显然不想放过任何细分市场的蛋糕。

换句话说,虽然腾讯尝到了竞技化的甜头,但是并不仅仅在竞技类游戏方面投入兵力,它仍然想在传统的 MMORPG 领域做出更多的成绩。

深知竞技化游戏是未来的腾讯在 PC 端也带来了《火箭联盟》、《百变球球》、《虚幻争霸》、《枪火游侠》等竞技色彩浓重的产品。

7 月不删档测试的《枪火游侠》融合了 FPS 和 MOBA 的玩法的产品定位,则对去年风靡一时的《守望先锋》有着不加掩饰的针对意味。

腾讯将热门竞技类端游《穿越火线》搬到手机端取得了一定的成功,今后肯定会延续“竞技类端游改编手游”的路线,下一个或许就是《火箭联盟》。

2017-18 年,腾讯会在《乱世王者》《我的王朝》等策略 SLG 方面投入资源,争取使 SLG 成为手游竞技化的领导类型。

此外,今年 6 月上线的TCG(集换式卡牌游戏)《英雄战歌》主打双人对战,与《炉石传说》玩法类似,体现了腾讯拓宽竞技类手游的疆域、尝试更多类型的努力。

网易(NTES US):

正如前文所述,网易在手游上的布局主要是在重度角色扮演和卡牌类。

数值成长类游戏的内在框架以及手游竞技化的外部环境决定了其生命周期的局限性。要想维持当前的高增长率必须要有新的明星产品站出来。

从网易520发布会上《暴走小飞机》、《初音速》、《潮人篮球》、《泰坦黎明》等产品中,可以看到网易在积极寻求休闲竞技和 RTS 方面的破局。

7 月上线的《我的世界》由于较好的历史表现吸引了较多关注,但是这款3D 沙盒产品的定位更多的是探索储备型产品,而不是高利润产品。

总之,在手游竞技化趋势下现有手游产品会受到较大程度的挤压,网易需要另一个《阴阳师》来维持其手游业务的高增长率,在接下来的时间里其金牛型产品会持续造血供给问题产品,期待可以出下一个明星产品。

今年网易 520 公布的《战国志》《汉王纷争》都是历史题材策略 SLG 手游,与腾讯的《我的王朝》《乱世王者》高度重合、针锋相对。

在历史上,网易做竞技类手游没有什么成功先例,玩家对这两款 SLG 的期望值不高。

如果网易能够成功破局,甚至在 SLG 领域击败腾讯,无疑将打开一扇新的大门;即便在 SLG 方面失败,也不会对整体战略有太大的影响。

其他积极布局竞技类产品的厂商

金山软件(3888 HK):

在历史上,金山旗下的西山居工作室以开发 RPG 为主,对竞技类游戏的尝试不多。

但是,在今年的大连软交会上,西山居公布了《小米枪战》和《枪缘》两款 FPS 手游,前者的定位是“硬核竞技”,后者则有一定的剧情主线。

西山居今年 7 月公测的 FPS 端游《自由禁区》也会强调公平竞技,还加入了地图编辑器。

在刚刚结束的 E3 大展上,西山居公布了横版 ACT (动作游戏)《纠缠之刃》的预告片,虽然该作品不属于竞技类,但是从操作手感、打击质感看来,要改编为多人竞技游戏并不是难事。总而言之,金山已经为手游竞技化的时代做好了基础。

巨人网络(002558):

巨人网络是国内手游竞技化的先行者之一,在 2015 年分别代理了美国开发商 Super Evil Megacorp 的多人在线竞技移动游戏《虚荣》,以及Superpop & Lollipop 工作室研发的休闲竞技类游戏《球球大作战》。

前者由于前期高延迟、易掉线等问题并为取得预期成绩,后者在 2016 年上半年一直维持在畅销榜的前 50 名一度进入前 10,成绩相当不错,巨人还举办了 BPL 的职业电竞赛事。

虽然巨人迄今还没有推出过自主研发的竞技类手游大作,但是已经积累了一定的发行运营经验,今后推出自研竞技类手游的难度不会太大。

完美世界(002624):

背靠《DOTA2》和《CS: GO》两座大山,完美世界在 PC 电竞端拥有足够多的筹码,而在主机端也代理了 PS4 上 3V3 街球这类体育竞技类的产品。

虽然目前在移动端完美还是主推端游移植的 MMO 类产品,但鉴于其在 PC 端和主机端竞技产品的积淀,后续也有希望推出精品移动竞技类产品。

不过,完美世界今年下半年的手游仍然以 MMORPG 为主,要推出自主研发的竞技类手游还需要一段时间。

掌趣科技(300315):

掌趣科技在竞技类产品上的布局较为丰富,产品线上有格斗类的《拳皇98》、体育竞技类的《街头篮球》、第三方视角射击类的《3D 坦克争霸》等。

其中与腾讯合作的街头篮球手游曾一度进入畅销榜前 5,是国内起步最早

的SPT竞技手游之一。其在竞技类手游上的后续发力值得期待。

英雄互娱(430127):

主打移动电竞的英雄互娱对移动电竞产品的研运非常重视。

截止目前,英雄互娱自研并发行的游戏包括《全民枪战》系列、《一起来跳舞》、《一起来飞车》、《弹弹岛 2》、《无尽争霸》、《装甲联盟》、《巅峰战舰》、《抢滩登陆3D》等;代理发行的游戏包括《影之刃 2》、《极无双》、《夏目的美丽日记》、《冒险与挖矿》、《街头篮球》等。

产品涵盖了 FPS、TPS、动作格斗、音乐舞蹈、竞速类、体育竞技类等品类。

博瑞传播(600880):

博瑞传播近期推出的产品《战地指挥官》可谓是市场上的一匹黑马。

该产品是一款融合了即使战略和塔防元素的策略竞技类手游。产品上线就获得了苹果 App Store 的推荐,不到一周就获得了免费榜最高第 8,畅销榜第 14 的成绩。

值得注意的是该游戏的发行商龙谷游戏是一家 2016 年成立的年轻公司。

在当前寡头市场中传统大 CP 纷纷依赖腾讯发行的环境下,《战地指挥官》能获得如此成绩实在难能可贵。期待该游戏的后续表现。